copyright ©️ Shell Jessica Kaela MAHJOUBI – first publication : Dec. 2025 – last update : Jan. 2026

2 videos published in our official YouTube channel (https://youtube.com/@matriarxxi) show excerpts of this page :

Video 1 : « 🚨ALERTE SERVICES FINANCIERS FRANÇAIS➡️OUVREZ DES COMPTES À L’ÉTRANGER🇧🇪🇮🇪🇱🇹POUR PROTÉGER VOS FONDS » ( French version yt link : https://youtube.com/watch?v=bKtgAcUG0xA&si=9Uv8fKuMM4weFpUO )

Video 2 : « 🚨FRANCE BASED FINANCIAL ALERT➡️OPEN BANK ACCOUNTS ABROAD🇧🇪🇮🇪🇱🇹TO PROTECT YOUR FUNDS ! » (English version yt link : https://youtube.com/watch?v=YIJ3E6UqY-g&si=czOIstO_5ldzp1GV )

Sommaire

Après ouverture d’un ou plusieurs comptes de monnaie électronique, comment résilier 100% en ligne un compte de banque française de façon autonome ?

Si votre service financier ne répond toujours pas, le plus prioritaire reste de sauver vos fonds.

1. Mode d’emploi complet

Avant de fermer un compte bancaire sous contrôle de la Banque de France et selon votre situation :

1 – ouvrir un ou plusieurs comptes bancaires contrôlés par des banques centrales alternatives, informer vos contacts administratifs importants de votre nouveau compte bancaire (employeur, clients, aides sociales, mutuelle santé, assurances, impôts, etc…), transférer vos fonds du (ou des) compte(s) à fermer vers votre (ou vos) nouveau(x) compte(s).

Si vous êtes responsable des comptes d’une entreprise (gérant, chef comptable, administrateur, etc…), il est conseillé d’ouvrir d’abord un compte personnel, puis le compte de votre business. Délai moyen pour l’ouverture d’un compte personnel de monnaie électronique via appli de smartphone : à partir de 8 minutes.

Pour un compte business, les délais sont plus longs en fonction de votre dossier, de vos activités et de votre réactivité aux questions qui vous seront posées. On peut obtenir une réponse positive ou négative à partir de 36 heures. Après ouverture, il faudra prendre le temps de vous familiariser avec des interfaces (web et mobile) munies de fonctionnalités innovantes à adapter selon vos besoins.

Revolut, qui n’est pas géré par la Banque de France, propose un compte avec IBAN français si vous avez une adresse en France, que vous soyez un particulier (personne physique) et/ou une entreprise (personne morale). Le service support est très réactif et répond à toutes nos questions. Les clients pourront découvrir des fonctionnalités avancées pour la sécurité des nouveaux moyens de paiements électroniques. Des moyens tels que les QR code, paylink, cartes bancaires virtuelles et physiques et pour les pros : des cartes CB collaborateurs, passerelle VAD (vente à distance), l’encaissement par « tap to pay », des comptes multi-utilisateurs, etc… Des options pour la plupart immédiatement disponibles dans les applis que Revolut met à jour très régulièrement. On retrouve l’équivalent (mais sans IBAN FR**) avec Genome Business, Paysera Business, Sumup, Wise Business, Zen Business, etc…

On peut également opérer ces transferts d’argent dans d’autres comptes de monnaie électronique en euros en effectuant des « top-up » (rechargement CB) sur d’autres applis d’institutions de monnaie électronique innovantes 100% accessibles depuis un smartphone et régulées par d’autres banques centrales européennes :

Genome, Paysafecard, Paysera, Revolut, Sumup Pay, Google Wallet, Wise, Zen : des applis mobiles qui révolutionnent nos paiements du quotidien à découvrir sur notre page de tests non sponsorisés Electronic Payment

2 – Par précaution, en cas de besoin de vérification éventuelle, notez bien les informations du ou des comptes que vous souhaitez fermer, idem pour les cartes de ces comptes avec leur date d’expiration. Assurez-vous également :

– d’avoir bien transféré les fonds sur vos nouveaux comptes

– d’avoir bien reçu vos nouvelles cartes (physiques et virtuelles) venant de vos nouveaux comptes et

– d’avoir bien informé vos contacts administratifs importants avant de lancer toute résiliation des cartes et du (des) compte(s) bancaires.

3 – Trouver l’adresse postale pour les résiliations de compte bancaire sur le site web de votre banque française ou dans votre profil personnel de compte en ligne. Si les informations sont incohérentes (plusieurs adresses postales différentes sur plusieurs pages du même site), vérifiez si nécessaire en demandant par téléphone auprès de la banque.

Si vous n’obtenez aucune réponse nulle part, faites le plus urgent qui est au point 1 au dessus : avoir déjà ouvert un ou plusieurs comptes de monnaie électronique puis transférer vos fonds par carte bancaire vers vos nouveaux comptes.

4 – Après validation de la bonne adresse de résiliation, utiliser le service en ligne de La Poste https://www.laposte.fr/lettre-recommandee-en-ligne pour envoyer votre demande de résiliation de compte bancaire par Lettre Recommandée avec Accusé de Réception (LRAR). Dans ce courrier il faut les 3 éléments suivants :

5 – Sur une feuille, écrire lisiblement d’abord un courrier manuscrit signé en copiant ce modèle à remplir (textes sur fond blanc) avec des textes optionnels (paragraphes avec titres en vert) à garder ou à effacer selon votre situation. Vous pouvez bien sûr l’adapter en fonction de votre situation.

Pour exemple, voici le texte brut fourni par La Poste (source : https://www.laposte.fr/envoi-courrier-en-ligne/parcours/choisir-modele/banques-et-assurances/banque/cloture-d-un-compte-bancaire ) avec quelques petites modifications :

[Prénom, Nom de l'expéditeur = vos prénom(s) et nom complets]

[votre Adresse]

[votre Numéro de téléphone]

[votre Adresse e-mail]

----

[Nom du destinataire = nom de la banque][Adresse du service résiliation de la banque]

---

Pièces jointes à ce courrier :

- [passeport/carte d'identité] de l'intéressé(e)

- si besoin : nouveau RIB (= document d'identité bancaire avec votre nouvel IBAN à vos noms)

- autres pièces selon situation

A [lieu], le [date]

OBJET : DEMANDE DE CLOTURE D’UN COMPTE BANCAIRE

Madame, Monsieur,

Par la présente, je vous informe de ma volonté de clôturer mon compte bancaire n° [numéro du compte bancaire à clôturer]

dans les plus brefs délais.

Texte optionnel : si vous êtes concerné par un solde restant à virer sur votre nouveau compte

A cet effet et le cas échéant, je vous prie de bien vouloir procéder au virement du solde sur le compte bancaire n° [numéro du compte bancaire à créditer] dont je joins le RIB à ce courrier.

Texte optionnel : si vous êtes concerné par un découvert

A cet effet, je vous prie de bien vouloir procéder à l’encaissement du chèque joint à ce courrier afin que mon compte ne soit plus débiteur.

Texte optionnel : si vous êtes concerné par la possession d'un chéquier ou de cartes bancaires

Je reste à votre entière disposition afin de vous restituer la carte bancaire et le chéquier associés à ce compte.

Texte optionnel : si vous les avez déjà résiliés et détruits, vous pouvez juste ajouter le texte en dessous

Je certifie avoir déjà détruit ma carte bancaire (commençant par XXXX (quatre premiers chiffres de la carte bancaire) et terminant par XXXX (quatre derniers chiffres de la carte bancaire), expirant le mm/yy (ou mm/yyyy : mois et année à écrire comme sur la carte bancaire fournie par votre banque) ainsi que mon chéquier.

Veuillez agréer, Madame, Monsieur, l’expression de mes salutations distinguées.

[Signature]6 – Avec une appli mobile de scan comme Adobe Scan, convertir ce courrier manuscrit papier en pdf.

7 – Préparer une copie pdf de votre passeport ou de votre carte d’identité.

8 – Fournir votre nouvel IBAN français délivré en PDF par votre nouvelle banque pour que le reste du solde du compte que vous voulez résilier vous soit viré directement sur votre nouveau compte

9 – Sur le site de La Poste, créer votre courrier recommandé avec ces trois documents PDF (courrier manuscrit scanné, passeport et nouvel IBAN) en remplissant avec toutes les coordonnées (expéditeur et destinataire), valider puis payer pour envoi (moins de 10€).

10 – Ensuite le suivi se déroule entièrement en ligne : par email vous recevrez :

a) la Preuve de dépôt de courrier avec un numéro de suivi très important,

b) la Preuve de contenu avec le détail de votre courrier, puis à réception vers votre destinataire

c) toujours par email vous recevrez l’Accusé de Réception. Normalement le délai est de 3 jours ouvrés dès la fourniture de preuve de dépôt.

11 – Si vous ne recevez toujours pas l’accusé de réception de votre courrier recommandé par email au bout de 3 (trois) jours ouvrés : regarder sur la page publique de suivi des envois sur le site de La Poste https://www.laposte.fr/outils/suivre-vos-envois en inscrivant le numéro de suivi de votre courrier recommandé pour savoir s’il y a eu un problème d’adresse, malgré toutes vos vérifications ou en cas de non-distribution pour causes exceptionnelles.

12 – Si la lettre recommandée a bien été reçue par votre banque, ils vont vous le confirmer par email et vous devez répondre très rapidement à leurs demandes éventuelles comme la confirmation de résiliation et de destruction de la carte physique. C’est un formulaire sous forme d’un PDF à remplir et à signer : vous pouvez le faire depuis votre smartphone avec l’appli de lecture pdf gratuite fournie par votre compte Google :

et l’envoyer depuis le formulaire de contact dans votre profil client.

Si tout se déroule bien, le délai moyen de traitement de clôture de compte est d’environ 30 jours après date de réception du courrier recommandé (comme indiqué sur votre Accusé de Réception).

2. Cas spécifiques (fermeture automatique par la banque, proposition de suppression de compte par l’appli uniquement, absence totale de réponse de la banque)

Scénario 1 : l’établissement bancaire ou l’institution de monnaie électronique vous annonce sa fermeture (par emailing ou par message sur l’appli) et vous indiquera le mode d’emploi et les délais à l’avance.

Scénario 2 : l’établissement bancaire ou l’institution de monnaie électronique propose une démarche de suppression uniquement par web ou appli et ne vous répond pas ou si elle le fait c’est avec des réponses incohérentes générées par intelligence artificielle. Ou pire… Leur site n’est même plus accessible ou bien vous recevez des e-mails d’erreur…

Dans tous les cas :

– Transférer au plus vite votre solde sur votre autre compte depuis votre carte bancaire, supprimer toutes les cartes bancaires virtuelles comme physiques.

En cas d’impossibilité de résilier une carte (bug technique permanent, absence de réponse, option qui a « disparu », site inaccessible) :

– Videz totalement votre compte et laissez un solde nul à 0€ (zéro euro)

– Détruisez la carte physique si vous en aviez une

– pour la suppression de toute carte (virtuelle ou physique),si vous êtes constamment bloqué à les résilier, contacter une médiation risque de prendre beaucoup trop de temps de traitement juste pour une simple suppression de carte… Donc il est mieux d’envoyer immédiatement un email avec ces 3 destinataires :

- Le service client de votre banque (en français si c’est une banque avec un IBAN FR)

- La banque centrale de votre banque (en anglais si c’est une banque européenne non française)

- La banque centrale européenne (en anglais)

en demandant de nouveau à ce que vos cartes soient supprimées.

Ce type d’ »établissement bancaire » devrait « fermer » votre compte suite à plusieurs mois d’inactivité, d’absence de cartes et de solde nul.

Si, en cas de crise majeure ou s’il n’y aucune action de votre établissement financier, c’est qu’il n’y a plus personne…

Pourquoi votre établissement financier ne réagit pas ? Cela peut être le signe d’une escroquerie préparée à l’avance avec plusieurs usurpations d’identité et que votre compte a été « vendu » à un réseau criminel d’imposteurs qui ont des pièces d’identité imitant vos noms et prénoms et qui avait « pré-réservé » votre compte et vos cartes pour en revendre l’usage ou pour des transactions à caractère criminel (vol de compte avec faux justificatifs, usurpations de votre identité, mule bancaire, trafic de stupéfiants, financement occulte, etc…).

Ainsi gardez bien vos emails sur vos démarches de suppression de compte et de cartes bancaires : ils vous permettront de prouver votre bonne foi avec vos futurs établissements de monnaie électronique.

Après vos démarches de fermeture de compte : gardez bien précieusement tous ces documents en cas de demande d’informations venant du service support de vos nouveaux comptes de monnaie électronique, ceci en cas d’enquêtes éventuelles de conformité pour la lutte contre les fraudes bancaires (usurpations d’identité, etc…).

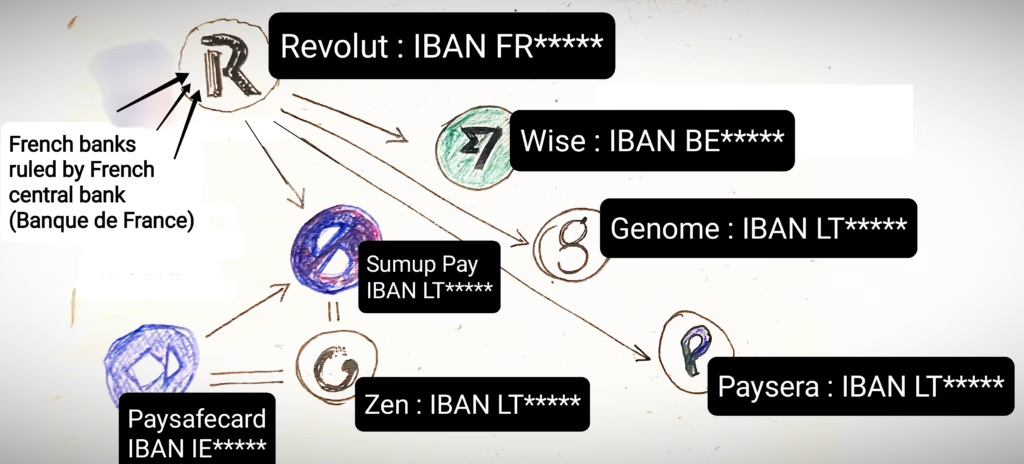

3. Exemple de montage financier personnel avec les flux possibles entre vos nouvelles applis mobiles de monnaie électronique :

Schéma d’exemples de flux possibles entre les applications mobiles testées après fermeture de vos services financiers contrôlé par la banque de France.

Chaque pastille représente une appli avec un IBAN+des cartes bancaires ou du crédit prépayé venant d’espèces (via des bons Paysafecash qui peuvent être crédités sur Paysafecard ou Zen en bas à gauche).

Tout ce process peut se faire de façon autonome pour soi-même, pour plus de sécurité, de confidentialité et de traçabilité : ce qui aide à mieux protéger ses propres fonds.

Autres articles

- Ouvrir un ou plusieurs autres comptes de monnaie électronique à l’étranger et résilier 100% en ligne votre service financier contrôlé par la Banque de France

- 7 conseils indispensables avec vos applis de monnaie électronique sur votre smartphone

- 5 actions indispensables pour protéger vos moyens de paiement électronique en 2026 avec liste opérationnelle face aux réseaux criminels numérique/physique organisés et interconnectés